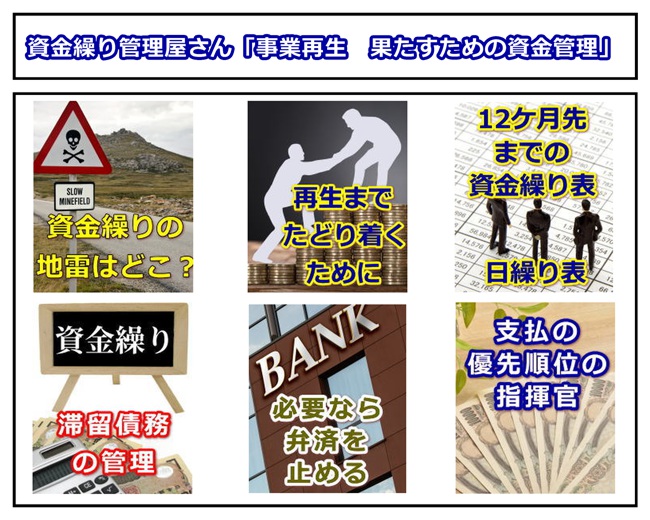

生き残りたければやらなくては!資金繰りのポイント

画像をクリックいただけると具体的なご説明サイトにジャンプいたします

再生の3つの資金繰り管理ポイント

事業再生を目指す上での資金繰り管理上の大きなポイントは3つ。

①「何を優先事項にするか明確にする」

②「事業の毀損(ダメージ)をできるだけ少なく留める資金の配分」

③「どのような出口・回復のシナリオを目指すのか」

にあります。

何を優先事項にするのか

資金繰りが厳しい局面ではこんな重大危機が起こっているはずです。

・買掛債務の支払い遅延

・租税公課の滞納

・金融機関債務のリスケ

P/L(損益)の改善が事業再生の根本・主人公ですが

「成果を出すまでには時間がかかる中、そこまでどうやってつなぐのか、どこに支払の優先順位を置くか」

を事業再生を目指すならば、必ず明確にする必要があります。

給料遅配は命取り

従業員の給料遅配はなんとしても回避すべきです。役員報酬の未払いまでで留めておくべきです。

給料遅配を始めた会社でまず起こることは

「苦しい時こそ会社を支える気概をもって欲しい」と経営陣側は考えます。でもそれは残念ながら会社の一方的な希望です。

従業員側はそうは考えません。

優秀な人・他社でも活躍できる人から辞めていくのは、事業再生の現場での1つの法則です。コロナ禍の状況でもまだ優秀な方へのニーズは強く有り、転職情報も溢れかえるほどあります。優秀な人ほど次の職場が容易に決まるのが2022年の今の状況です。

そしてSNSを通じて「あの会社、給与遅延だってよ」と拡散するかもしれない怖さとも闘わなくてはなりません。

買掛債務支払いに最優先順位を

従業員への給料支払の後には買掛債務、租税公課、銀行借入金支払に残り原資をどう配分するかという非常に悩ましい問題が待ち受けます。

事業を存続させる目的において最優先順位を置くべきは買掛債務の支払いです。

仕入・原材料購入・工事外注が止まった時、それは会社が死ぬ時です。

この生命線を守るよう調整するのが、乗り切るための資金繰りの肝であり、最も難易度が高く、最も悩ましい場面です。

もちろん100ある買掛金を100全て遅延させずに払いたいのはやまやまですが

与信管理が厳しい商社系などは優先せざるを得ないでしょう。加えてスピーカー(噂をまき散らす)的存在はどの地域でも必ずいますから、こういう存在には最も気をつけなければなりません。

こうした強弱をつけた支払を検証する時に決定的に重要なのは、どんなストーリーで資金繰りが正常化していくのか、そのシナリオをしっかり構築することです。これは1人で考えずに事業再生に経験のある税理士など第3者を入れて検証するべきです。

シナリオが無いままにただ”待ってくれ”は最もやってはいけません。いたずらに相手方に更なる負担を強いる上に(連鎖倒産はこうやって産まれます)、万一の時(=破産)に経営者はその地域では再出発できなくなるくらいの致命的なダメージを負うからです。

難しい租税債権者との交渉

世の中、何が一番怖い取り立てかって「租税債権者の取立」です。

彼らは銀行口座を知っていていつでも差押えができますし、税務署は得意先に売掛債権を差し押さえる準備として調査票を送ることができ(決算書の内訳書から目星をつける)、信用不安を誰の目にも見える形で勃発させるという恐ろしい技を平気で駆使します。

数年かけて溜まった租税を、都度交渉し、結果として数年に及ぶ長期払いになっている会社も稀に見ますが、基本的には「交渉できても6ケ月」の分割払いと考えておいた方がよさそうです。(ご存じのように、今般において税関連はクレジットカード納付が可能です。手数料が割高ですが、6回以上の分割回数で払える可能性があるので、カード与信額と分割可能回数は調べておいて損はないと思います。)

特に担当官が特別国税徴収官であるような場合はとにかく高圧的な場合が多く、担保提供なしにはそれ以上の長期払いの交渉は相当難しいと思われます。

事業再生ステージの資金繰り管理

事業再生ステージでは軌道に乗るまで常に資金繰りは綱渡り。

通常時にはない、事業再生ステージならばではのポイントがあります。

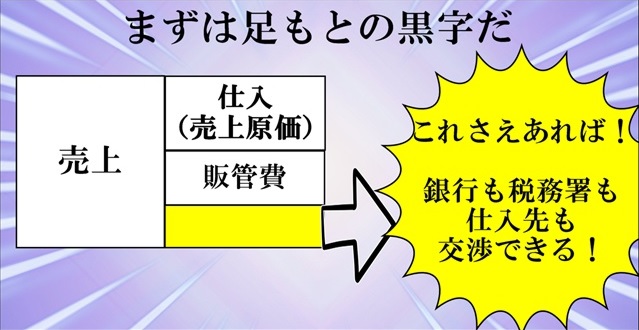

ポイント① シナリオを時間軸と数字で作るんだ!

どの債権者との交渉もハードです。こんなに精神的に厳しい交渉もありません。そんな厳しい状況を乗り切る絶対的な基本は

金融機関からの借入金、滞納税金、遅延してる買掛金、これらを払う前で黒字を出すことです。この黒字さえあれば「どうにでも交渉ができる!」

「黒字を出す」・・平時であれば最も意識することです。

でも厳しい局面の経営者は「New Money(新規借入)」「ジャンプしてもらう」で頭の中の90%が占められるようになってしまいます。

でも、そうなった時、本業の立て直しに陣頭に立って取り組む人が社長ではなくなった時、従業員の心が完全に折れます。厳しい局面でも何とか頑張ろうと思っていた従業員の心の芽を完全に潰してします。

こうして会社は事実上終焉を迎えます・・・・

大丈夫でしょうか?今の社長は、今の従業員は終焉に向かってはいないでしょうか?

苦しい時、「金、金」になるのはよくわかります。眠れないくらい苦しいこと、本当によくわかります。でも事業再生は、業績の回復をそれでも前面に進めていくしかないのです。

さて、もう少し具体的なことをお話しいたします。「回復のシナリオ」ですが、その絶対的な主人公は「売上」です。

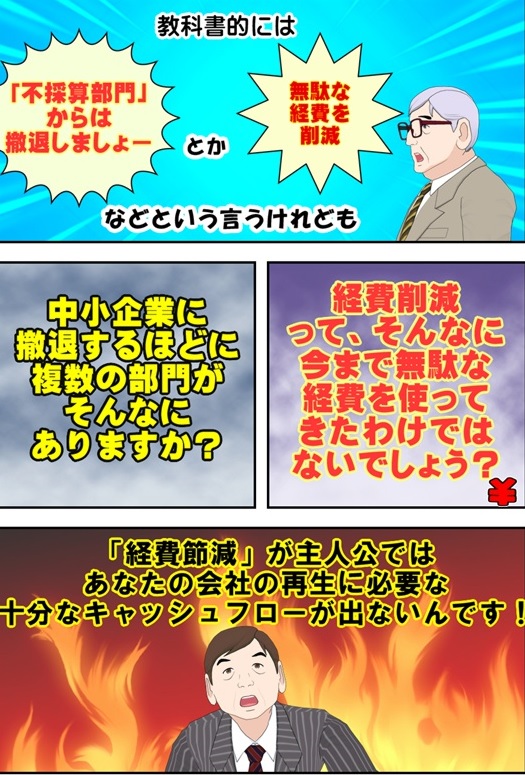

中小企業の事業再生を果たされた経営者が異口同音に次のようなことをおっしゃいます。

「資金繰りで余裕のないときは、経費節減、経費!経費、という方がすごい楽だった。社内だけで完結する話だから。それでプラスになるのは数万とかせいぜい数十万円なのに。それじゃ全然足りないっていう現実から逃げていました」

売上をまた作るのは創業時以上のパワーが必要でしょう。いわばここは「第2創業期」です。経費節減は社内を引き締める一瞬の効果はあるでしょう。でも資金繰りが目立って改善するほどの効果は?

「経費節約が決め手で会社が再生できた」という中小企業を私たちは見たことがありません。

あなたの会社が業界で見るべきシェアがあるとか、特殊な商品・サービスがあり、そこに着目した会社にM&Aで救済されるパターンだけです(それでもBtoCの前受金商売をしている会社は99%救われることはないでしょう)。

しかし、そんな会社は中小企業では稀です。

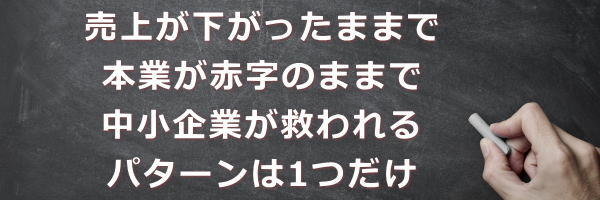

焦点を「黒字を挙げる」という根本に当てることでしか、中小企業は救われないのです!

そして黒字化の決意をされたなら、この先、交渉する自分自身を支えるという点でも、相手に待ってくれと言うためにも、どうすればP/L(損益)、資金繰りが回復するのかのシナリオをしっかりと構築し、資金繰り表に落とし込むことがとても重要です。

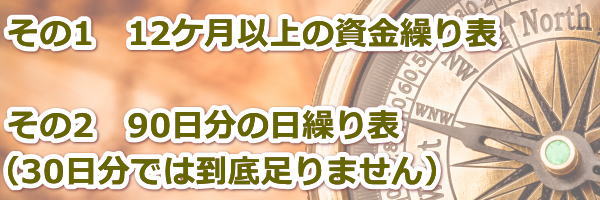

ポイント② 損益計画&月繰り表&日繰り表の3点セットを常時更新せよ!

会社が傾いていなくても、資金繰り表他の3点セットの常時更新はすべきことですが、事業再生ステージでは、やらないと確実に会社が死にます。

いつどれだけ払えるのか、誰にいくら待ってもらってそれをいつ解消するのか、そんなことをこのステージでは最も心を砕かなくてはなりませんが、その判断の拠り所は

この2点セット更新が今後の会社の「羅針盤」になります。

「羅針盤」がない会社は、債権者に対し、その場を凌ぎたいばかりにできない約束をするようになります。お金の動きを見通さないまま、とりあえずの約束をされるので、多くは「来月払う」⇒「また次の月」に⇒「分割」に、そんなことを繰り返すようになります。こうやって会社は信用を完全に失っていきます。破産したときにはお住まいの地域での再就職も困難になる終わり方です。

これは絶対にやってはいけません!

繰延をお願いする最初から「いつまでの分割」と資金繰り表を見ながらお願いすることの方が、最低限の信用保持という点は”遥かにまし”です。P/L(営業利益の確保)の復活が第一義の事業再生ですが、どう払っていくか戦略が無い会社は道半ばで潰れる。そのくらい、支払戦略=「羅針盤」の有無は事業再生の成功を左右する要素です。

ポイント③ 遅延している債務の管理

期日に払えず、繰り延べ払いする債務は、その総額がいくら発生して、いくら解消しているのか、常時把握することが重要です。事業再生を目指す会社は必ず行ってください。

そのための基本は、通常時でも基本である買掛帳による個社別管理。そして資金繰り表上でも把握できるよう調整しなくてはなりません。具体例が下表です。

ベージュ色を付した所がポイントです

再生できているかどうかは「遅延分残高」の減少がポイントです。

資金繰りが苦しくとも、この「遅延分残高」さえ減少していっていれば、乗り切れる可能性が高くなります。債権者交渉もこの残高推移を把握しておくのは大きな武器になります。

逆に「破産する会社」はこの「遅延分残高」が増加を辿っている会社です。「待って待って」を繰り返すけど、遅延債務が増える一方の会社は取引先を連鎖倒産に巻き込みます。

会社の行く末を税理士・弁護士に相談するのだ思いますが、この遅延分残高の推移は必ず説明できるように準備してください。

ただ赤残が続く資金繰り表だけを持参しても

再生に向かっていること、必ずしも相談相手が理解して・見抜いてくれるわけではないということは事業再生においてはよくよくご理解いただきたいのです。

こちら側で、数字で、説明する準備が本当に大事です。

事後に見ると「この会社は復調途上にあったじゃないか」という会社なのに「赤残が続く資金繰り表」だけを資料としてもっていき、復調途上にあることを説明できないばかりに、「社長、もうあきらめなさいよ」と宣告されるケースがよくあります。

再生を強調する材料は自分で数字で資料にまとめ、自分でプレゼンテーションするしかないのです。

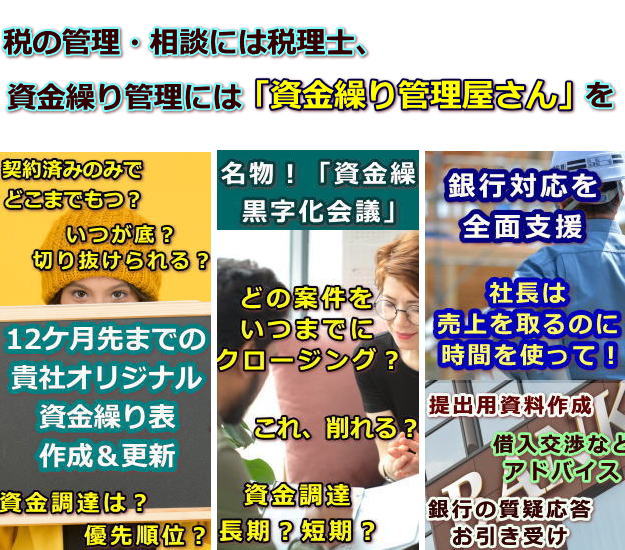

事業再生のための「お金の参謀」

それ、私たちに頼っていただけませんか?

本サイト他ページ

information店舗情報

資金繰りー明快.com 運営者

資金繰り管理屋さん®

合同会社Properly

代表社員 :佐藤 崇

本社所在地:東京都練馬区下石神井四丁目

アピールポイント

前職では年の半分を地方支店でベンチャーキャピタルの営業、残り半分を本社で事業再生(ピンチな中小企業の資金繰り管理をずっと担当)で過ごす、というなかなか他にはいない経験を重ねてきた、と自負しております。