Layer 02 / なぜ工務店は特に危ないか

前受金が命取りになる構造

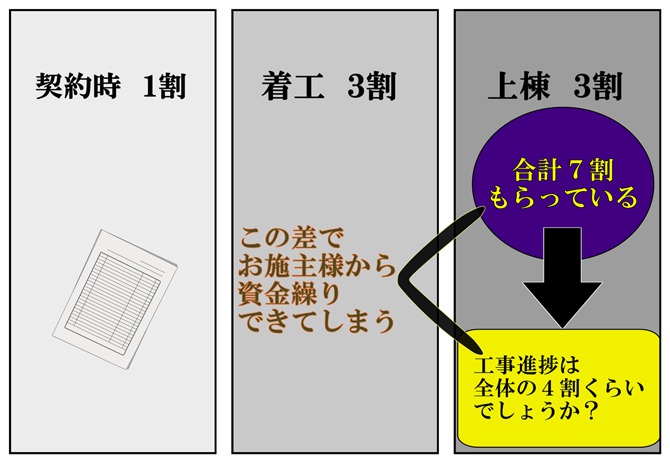

「B to C」「前受金」の業界の中でも、住宅工務店の資金構造は実は特殊です。お施主様からの工事前受金で資金繰りができてしまう業界——つまり、「先行してもらっている」のに「資金危機」に陥るのは、赤に近い黄色信号です。

万一があると、地域の一般消費者を巻き込みます。役員は家族ごと引っ越さなくてはならなくなった事例を散見しますし、従業員はそこまでではないものの「怖くて(迷惑をかけた)施主がいそうな所には近寄れない」気持ちになるといった、心に大きな傷を負います。

資金が枯渇しかけた時に打つ手が少なくなるのはどの業界でも同じですが、前受金への依存体質が著しい工務店には、打てる手は銀行の案件紐付け短期資金くらいしかなくなります。これに手をつけると経営がひどく不安定になっていきます。

いよいよ打つ手がなくなると——新規のお施主様に通常1割の契約金を5割先行してもらうという、絶対にやってはいけない禁じ手に至ってしまいます。

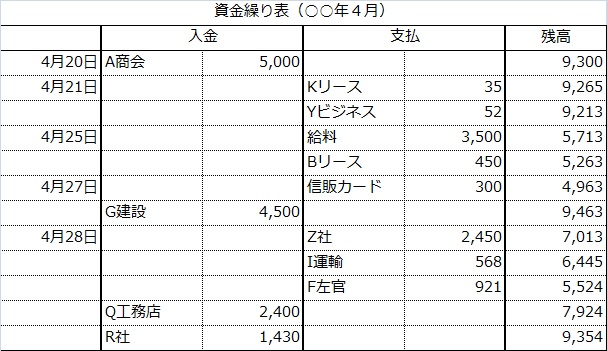

まだ余裕がある今、先の資金繰りを明確にし、対策を打つ時です。

まだ余裕がある今、先の資金繰りを明確にし、対策を打つ時です。