解決のポイントは3つ ~あなたを助ける資金繰り表へ~

会社の資金繰りを機能させるための”3つの基本”!

基本① 貴社の「あしもとの損益構造」の理解

「正しく予測できている」と言い切れる「ものさし」

資金繰り管理の基本中の基本は「会社の損益構造を理解すること」です。

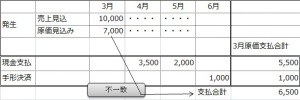

金融機関に資金繰り表を提出すると「前提をもっとよく教えてくれ」と質問を受ける場面がありますが、これは言いかえると「どういう損益を想定したのか教えてくれ」と言っています。

こういう話をすると「そんなこと当たり前じゃないか!」という人が2割。

3割はわかっているような顔をするけど実務をさせるとできていない。

5割は「何を言ってるんだこの人」、という反応が返ってきてしまいます。

「当たり前やろ!」

中小企業の資金繰り現場では平気で起こります。

「支払ズレは起きるかもしれない。でも1ケ月先かあとか程度の問題で、全体像はイメージできているのだから、そのズレ(1ケ月程度)は致命傷にはならない」

「売上がズレたって、損益構造さえ理解できていたら、資金繰りがどれだけズレるかすぐ言える」

製造系の会社は社内のシステム整備が命

特に生産現場に主導権がある会社

未来の推移予測まで含めた「在庫情報」の取得とコントロール

同じ製品でも売値が全く違う

経理・財務がタイムリーにアクセスできるオンラインの製造情報

基本② 資金繰り表の設計~標準品は絶対に使わない~

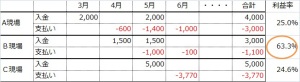

このミスを資金繰り表の仕組みとして防ぐための仕組みが「現場別・相手先別への分解」です。

分解することで重要なのは右側の「利益率」。

B現場だけ突出した利益率です。これで「大きな間違いをしたらしい」と気づくことができるのです。案件が複数同時進行しても、取引数が多くても、中小企業は必ず分解しきれます(とはいえ数万円、数十万円程度の大きくない取引は一まとめ表示にするのが現実的でしょう)。

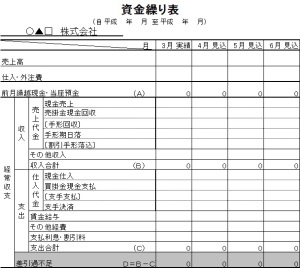

資金繰管理実務で重要なのはミスにどうやって気づく仕組みを作れるかです。下記のようなどこでも使っているような表(日本政策金融公庫のHPより取得したものを加工)は中小企業のほとんどの業種では使ってはいけません。「ものさし」が当てらず「気づく仕組み」が作れません!

こういう表では間違いがあっても、誰も気づくことができません。

そんな現場では、間違いがあったら概ね致命傷だし、担当者の方も「経理のくせになんで資金繰り予測ぐらいできないんだ」と理不尽な責めを負う場面をよく見ます。

製造系の工夫のヒント

分解して、キャッシュフロー欄に反映

在庫はこうなるはず

資金繰り表を自社に合わせてカスタマイズすることのメリット

メリット

・「どの現場・相手先で条件がどう変われば、資金繰りはどう変わるのか」

・「売上をいつまでにどのくらい立てないと資金ショートを起こすのか」

・「今の取引数・売上規模で資金繰りはどこまで正常に保てるのか」

具体的な数字と時間軸で想定できることが何と言っても大きいのです。

シュミレーションを容易にする工夫

現場別・相手先別表示の一番下

基本③ 分析と報告

中小企業においては、資金繰り予測の混乱の基は取引の複雑な変化だけではないのです。

担当者のミスという要素が実は相当比重が高いのです。

そのミスを、仕組みとして、組織として封じるのが「前回と何がどう変わったのか」という分析を要求することです。次の様な分析をさせると、エラーがあれば経営者のみならず、担当者自身もは必ず矛盾点に気づきます。

まずは大きな視点(総論)で分析する

・全体(6~12ケ月予測の中で)としてよくなったのか悪くなったのか

販売管理費系に大きな変化が起こることは少ないから、まず粗利自体がどう変化しているかを

分析するのが一番最初にやるべき分析。

・短期的(1ケ月)・中期的(3~6ケ月)ではどうか

⇒(分析例)

来月は厳しくなったけど、月ズレだから○月には解消し、P/Lはよくなっているので

前回の6ケ月先予測より資金残は良化するetc

各論(個別現場・相手先別)を分析する

・その資金繰り、特に粗利の良化・悪化は何がもたらしたのか。

どの現場・どの得意先(新規)がそれにいくら貢献したのか。

・悪化したならばそれはどの現場・得意先なのか。どういうイレギュラーが生じたのか。

それは経営者が把握しているイレギュラーか。

・場合によっては財務・経理の予測ミスが原因なこともあるが、それは素直に認める。

そうでないと財務・経理のレベルが前進しない。

資金繰り管理の実務ではこうした分析に担当者が一番時間を費やすかもしれません。

分析報告はただの数字だけの報告にはなりません。多くの場合、経営の重要な変化の報告を伴います。「単なる事務屋では困るんだ。経営視点をもって欲しい」とあなたが望んでいる財務・経理担当者のスキルアップが顕著

information会社情報

資金繰りー明快.com 運営者

合同会社Properly

代表社員 :佐藤 崇

本社:東京都練馬区下石神井4丁目

E-mail:

pro@shikinguri-meikai.com

本サイト他ページ